Modifizierte Ertragswertmethode – der „Goldstandard“

Die betriebswirtschaftliche Entwicklung von Methoden zur Praxisbewertung und deren stetige Verfeinerung erstreckt sich bereits über mehrere Jahrzehnte. Bereits daran wird deutlich, dass es sich bei der Bewertung von Arzt- und Zahnarztpraxen keineswegs um eine einfache Aufgabe handelt. Im Gegenteil: Die Aufgabenstellung erweist sich als äußerst komplex und ist nach wie vor Gegenstand von höchstrichterlichen Urteilen, wissenschaftlichen Arbeiten an Universitäten und von Diskussionen zwischen Sachverständigen über Grundlegendes und über Details.

Klassische Ertragswertmethode

Die normierte Referenz für die klassische Ertragswertmethode bildet die vom Institut der Wirtschaftsprüfer (in IDW S 1 i.d.F. 2008) beschriebene Vorgehensweise.

Es handelt sich hierbei um ein standardisiertes, branchenübergreifendes Verfahren zur Unternehmensbewertung. Das grundlegende Bewertungs-Prinzip des klassischen Ertragswertverfahrens besteht in der Diskontierung (Abzinsung) der ermittelten objektivierten künftigen finanziellen Überschüsse des zu bewertenden Unternehmens auf den Bewertungsstichtag.

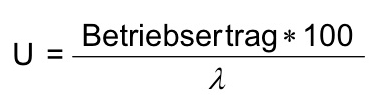

Der Gesamtwert des zu bewertenden Unternehmens wird hierbei (für den Sonderfall der ewigen Rente) nach der folgenden einfachen Formel berechnet:

- U = Gesamtwert des Unternehmens (inkl. betriebsnotwendiges Vermögen)

- Betriebsertrag = durchschnittlicher prognostizierter künftiger Betriebsertrag

- Λ = Kapitalisierungs-Zinssatz

Das klassische Ertragswertverfahren ermittelt also den Wert eines Unternehmens durch Kapitalisierung (Abzinsung) der künftigen finanziellen Überschüsse auf den Bewertungsstichtag. Es ist daher erforderlich, eine Planungsrechnung für die künftigen Überschüsse des zu bewertenden Unternehmens zu erstellen.

Hierbei wird meist von den Vergangenheitszahlen des Unternehmens ausgegangen. Die Vergangenheitszahlen werden zunächst um außerordentliche bzw. nicht fortführbare Bestandteile bereinigt (objektiviert). Unter Berücksichtigung von im Bewertungsstichtag bekannten Veränderungen im Umfeld und mit Kenntnis der bereits im Unternehmen angelegten Entwicklungen wird eine Prognose der künftig erzielbaren Überschüsse erzielt.

Die Notwendigkeit, eine Zukunfts-Prognose für das zu bewertende Unternehmen zu erstellen, findet sich in allen gängigen Methoden zur Praxisbewertung wieder – nicht nur in denjenigen, die sich aus der klassischen Ertragswertmethode ableiten.

Die Prognose der künftigen Unternehmens-Überschüsse ist daher keineswegs ein Charakteristikum des klassischen Ertragswertverfahrens, sondern ein Charakteristikum aller gängigen Methoden zur Praxisbewertung.

Der Unternehmenswert

Nach der oben dargestellten Formel wird im Rahmen des klassischen Ertragswertverfahrens eine Größe berechnet, die als Gesamtwert eines Unternehmens zu verstehen ist. Der Gesamtwert umfasst sowohl den immateriellen Unternehmenswert, als auch den Verkehrswert des betriebsnotwendigen Sachvermögens.

Sofern im konkreten Fall eine Aufspaltung des Gesamtwertes in diese beiden Teilwerte erforderlich ist, kann dies durch separate Bewertung des betriebsnotwendigen Sachvermögens vorgenommen werden. Die Differenz zwischen Gesamtwert und Verkehrswert des Sachvermögens ist der immaterielle Unternehmenswert.

In besonderen Fällen (bspw. einer hoch-investiven radiologischen Praxis) kann es vorkommen, dass der Verkehrswert des betriebsnotwendigen Sachvermögens höher ist, als der mittels der klassischen Ertragswertmethode errechnete Gesamtwert des Unternehmens. In diesem Fall würde sich nach der zuvor beschriebenen Vorgehensweise ein negativer immaterieller Wert ergeben.

Da dieser per definitionem nicht vorkommt, gilt der Verkehrswert des betriebsnotwendigen Sachvermögens innerhalb des klassischen Ertragswertverfahrens als Untergrenze für den Unternehmenswert.

Eignung zur Praxisbewertung

In der Praxis zeigt sich, dass mittels des klassischen Ertragswertverfahrens nach IDW S 1 i.d.F. 2008 insbesondere für mittlere und große gewerbliche Unternehmen marktgerechte Unternehmenswerte zuverlässig ermittelt werden können.

Dort aber, wo der Bewertungsauftrag die Bewertung einer kleinen, zumal freiberuflichen Einrichtung (wie etwa einer Arzt- oder Zahnarztpraxis) vorsieht, entfernen sich die Bewertungsergebnisse, die mit dem klassischen Ertragswertverfahren erzielt werden können, weit von den tatsächlichen Marktgegebenheiten.

Die Ursache liegt u.a. darin, dass die Umsatzrendite medizinischer Einrichtungen (aber auch die Umsatzrendite nahezu aller übrigen freiberuflichen Einrichtungen) mitunter um ein Zehn- bis Hundertfaches über der von Industrie- und Handelsunternehmen liegt.

Großhandels-Unternehmen erwirtschaften zumeist Umsatzrenditen unter 1 %, Industriebetriebe in der Regel 2 % bis maximal 10 %, selten mehr. Im Vergleich dazu liegt die Umsatzrendite einer betriebswirtschaftlich gut geführten ambulanten medizinischen Einrichtung bei mehr als 50 % – also um das 10 bis 100fache höher.

Wie kann also bei Verwendung der für Industrieunternehmen entwickelten Ertragswertmethode und der dort zum Ansatz gelangenden Berechnungsschlüssel ein korrekter Praxiswert ermittelt werden, obwohl der zu kapitalisierende finanzielle Überschuss um ein Vielfaches höher liegt?

Die Antwort ist eindeutig: Die klassische Ertragswertmethode nach IDW S 1 i.d.F. 2008 ist hierfür ungeeignet, was allgemein anerkannt ist.

Weil die unmittelbare Anwendung des IDW Standards 1 i.d.F. 2008 zur Bewertung von Freiberuflerpraxen und vergleichbaren Einrichtungen sachlich also ausgeschlossen ist, wird die Ertragswertmethode unter Aufgabe ihrer klassischen Grundstruktur durch zeitliche Eingrenzungen und eine für die klassische Ertragswertmethode wesensfremde Aufteilung in materiellen und immateriellen Firmenwert modifiziert.

Modifiziertes Ertragswertverfahren

Da sich bei Abzinsung aller künftigen Überschüsse ein nicht marktkonformer Praxiswert errechnen würde, wird in der Praxis für die Bewertung von Arztpraxen von der in der Richtlinie des Instituts der Wirtschaftsprüfer (IDW) beschriebenen Vorgehensweise (IDW S 1 i.d.F. 2008) abgewichen. Man spricht daher vom sogenannten „modifizierten Ertragswertverfahren“. Es handelt sich bei dieser Bewertungsmethode heute um den „Gold-Standard“ für die fundierte Praxisbewertung.

Die wichtigste Modifikation im Vergleich zum klassischen Ertragswertverfahren (s. vorangegangene Abschnitte) ist die Begrenzung des Kapitalisierungszeitraumes.

Das klassische Ertragswertverfahren geht von einer unbegrenzten Lebensdauer des zu bewertenden Unternehmens aus und kapitalisiert folgerichtig alle künftig anfallenden finanziellen Überschüsse (ohne zeitliche Begrenzung).

Um die Bewertungsergebnisse auf ein für Arzt- und Zahnarztpraxen gängiges Marktniveau zu bringen, wird daher im Rahmen der Gruppe der modifizierten Ertragswertmethoden der Kapitalisierungszeitraum begrenzt (übliche Werte liegen zwischen 2 und 5 Jahren).

Die Festlegung dieses begrenzten Kapitalisierungszeitraumes (auch „Goodwill-Reichweite“ genannt) erfordert eine Schätzung durch den jeweiligen Sachverständigen. Nur die Überschüsse dieses Ergebniszeitraumes werden im Rahmen des modifizierten Ertragswertverfahrens auf den Bewertungsstichtag abgezinst.

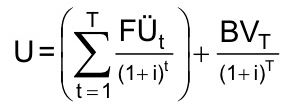

Im Rahmen der sogenannten „modifizierten Ertragswertmethode“ muss zu dem so errechneten Ertragswert abweichend vom klassischen Ertragswertverfahren noch der abgezinste Wert des betriebsnotwendigen Sachanlagevermögens hinzu gerechnet werden.

In der modifizierten Ertragswertmethode wird der Unternehmenswert „U“ damit nach der folgenden Formel errechnet:

- BV = Betriebsnotwendiges Vermögen der Praxis

- FÜ = Finanzielle Überschüsse pro Jahr

- U = Unternehmenswert

- i = Kapitalisierungszinssatz

- t = Periodenindex

- T = Begrenzter Kapitalisierungszeitraum