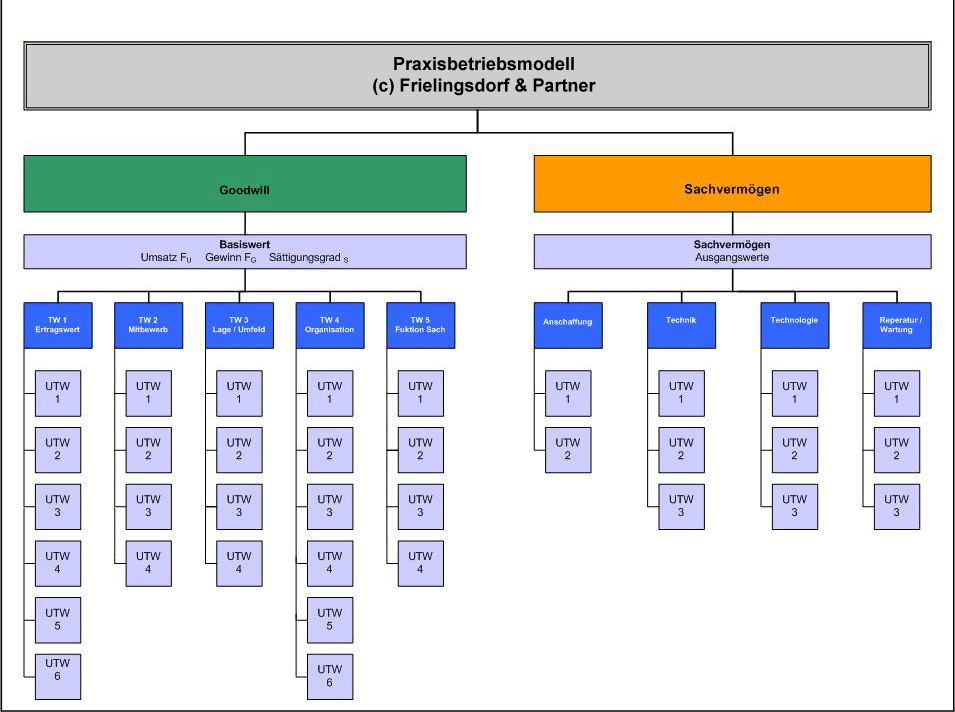

Einflussfaktoren auf die Praxisbewertung

Faustformeln (wie zum Beispiel die Hinweise der BÄK) ermöglichen einen einfache Anwendung auch für betriebswirtschaftliche Laien. Sie liefern jedoch unzuverlässige Ergebnisse. Damit gleichen Sie eher einem Glücksspiel, als einer fundierten Praxisbewertung.

Bewährte betriebswirtschaftliche Bewertungsmethoden zur Praxisbewertung liefern tragfähige und fundierte Bewertungsergebnisse. Sie sind jedoch in ihrer Anwendung anspruchsvoll und erfordern daher das umfangreiches Anwendungs- und Erfahrungswissen eines Sachverständigen.

Nachfolgend werden einige wichtige Einflussfaktoren für die Praxisbewertung vorgestellt.

Einflussfaktor Kapitalisierungszeitraum

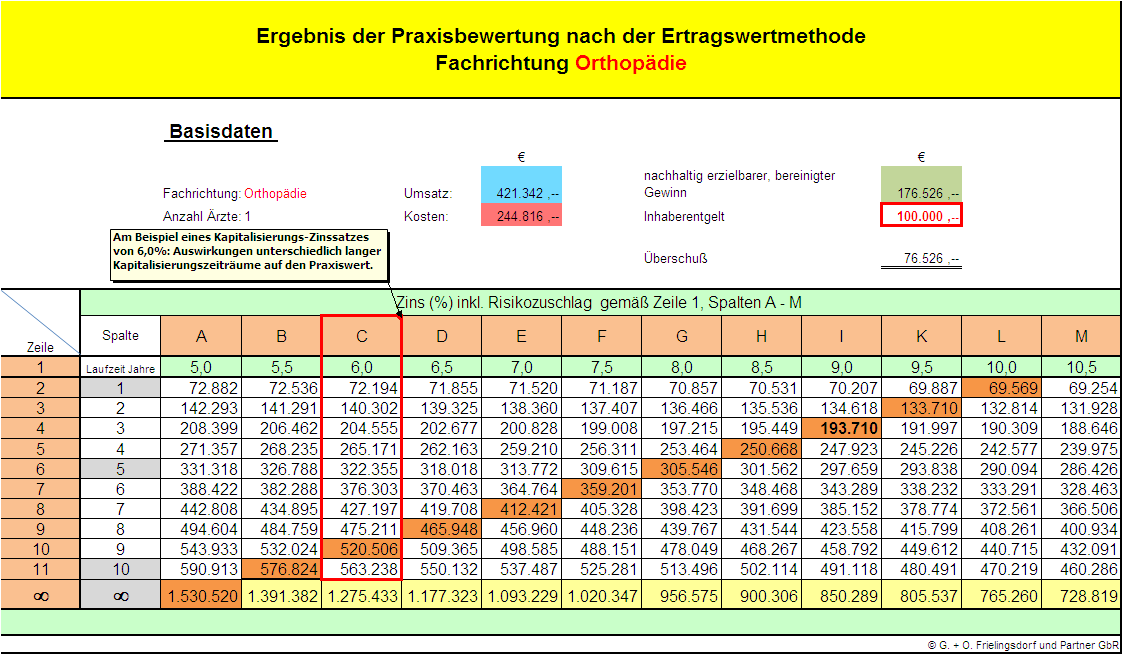

Bei dem begrenzten Kapitalisierungszeitraum handelt es sich um eine Besonderheit des modifizierten Ertragswertverfahrens. Um die Bewertungsergebnisse auf ein gängiges Marktniveau zu bringen, wird im Rahmen der modifizierten Ertragswertmethoden der Kapitalisierungszeitraum begrenzt. Übliche Werte liegen zwischen 2 und 5 Jahren. Nur die Überschüsse dieses Kapitalisierungszeitraumes werden im Rahmen des modifizierten Ertragswertverfahrens auf den Bewertungsstichtag abgezinst. Dies reduziert die resultierenden Ertragswerte im Vergleich zur „unendlichen Rente“ des klassischen Ertragswertverfahrens erheblich.

Die konkrete Festlegung des Kapitalisierungszeitraumes bereitet in der Praxis Schwierigkeiten und erfordert die von Gerichten teilweise kritisierte Schätzleistung eines Sachverständigen (z.B. LSG BWB, Urteil vom 20.10.2010 – L 5 KA 1323/09). Zu berücksichtigen ist dabei, dass der Einfluss des Kapitalisierungszeitraumes auf den Praxiswert von großer ist. Die Länge des Ergebniszeitraumes wird teilweise als der entscheidende Faktor bei der Praxisbewertung nach der modifizierten Ertragswertemethode bezeichnet.

Um die Schätzung dieser wichtigsten Einflussgröße zu erleichtern, wird hilfsweise häufig ein Gedankenmodell eingeführt. Der begrenzte Kapitalisierungszeitraum entspricht dann demjenigen Zeitraum, in dem sich der von dem bisherigen Praxisinhaber aufgebaute persönliche Ruf und sein persönlicher Bekanntheitsgrad verflüchtigen und sich der neue Praxisinhaber einen eigenen Ruf aufbaut. Hiermit soll der Besonderheit der Flüchtigkeit und Personenbezogenheit von Patientenbeziehungen in Arzt- und Zahnarztpraxen Rechnung getragen werden.

Die Bestimmung des angemessenen Kapitalisierungszeitraumes erweist sich in der Praxis als schwierig. Denn der Verflüchtigungszeitraum für Ruf und Bekanntheitsgrad eines Praxisinhabers ist für den Sachverständigen in der Praxis nicht mess- oder ableitbar (Vertiefung: Fachtext aus „Der Sachverständige“). In letzter Konsequenz bleibt nur die Festlegung des Kapitalisierungszeitraumes anhand von Sachverständigen-Wissen. Erfolgt die Bewertung einer Arzt- oder Zahnarztpraxis im Streitfalle, kann ein Gegengutachter trotz Anwendung derselben Bewertungsmethodik zu einem unter Umständen deutlich abweichenden Ergebnis kommen. Dies ist dann der Fall, wenn er auf der Basis seines Sachverständigen-Wissens einen abweichenden Kapitalisierungszeitraum zum Ansatz bringt.

Die folgende Tabelle vermittelt einen Eindruck von den erheblichen Auswirkungen des Kapitalisierungszeitraumes auf den Praxiswert:

Aktuelle bewertungsmethodische Weiterentwicklungen des Sachverständigeninstitutes Frielingsdorf ersetzen die Schätzwerte vorteilhaft durch eine schrittweise ableitende Festlegung. Hierzu wird u.a. auf Statistiken zu Marktpreisen für Arzt- und Zahnarztpraxen zurückgegriffen. Mit deren Hilfe kann der im Einzelfall angemessene Kapitalisierungszeitraum nachvollziehbar und begründbar eingegrenzt werden.

Einflussfaktor Individueller Arztlohn

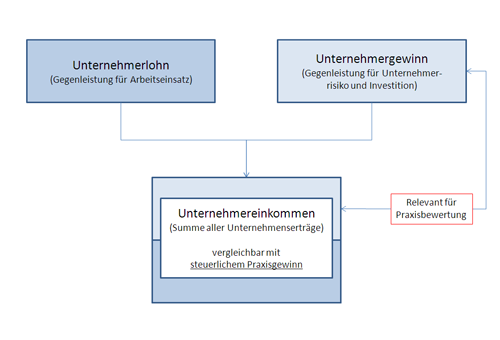

In allen gängigen Methoden ist der Abzug eines Arztlohnes vom steuerlichen Praxisgewinn vorgesehen. Bewertungsgesetzlich gefordert ist

…ein angemessener Unternehmerlohn, soweit in der bisherigen Ergebnisrechnung kein solcher berücksichtigt worden ist. Die Höhe des Unternehmerlohns wird nach der Vergütung bestimmt, die eine nicht beteiligte Geschäftsführung erhalten würde.“ § 202 Abs. 1 Nr. 2d BewG

Der Unternehmerlohn wurde über viele Jahre hinweg bei der Praxisbewertung als pauschale Größe vom steuerlichen Praxisgewinn abgezogen, um so den Unternehmergewinn darzustellen. Häufig orientierten sich Sachverständige an einem einfach zu praktizierenden Vorschlag der Bundesärztekammer und legten den Arztlohn in Anlehnung an das Jahresgehalt eines Oberarztes nach TV-Ärzte/VKA oder BAT fest. In der Fach-Literatur wird die Meinung vertreten, dass der anzusetzende Arztlohn zusätzlich zum Tarif-Bruttogehalt auch die Mehrarbeitsvergütung sowie die Arbeitgeberanteile zur Sozialversicherung umfassen müsse.

Der BGH fordert in familienrechtlichen Auseinandersetzungen, den Arztlohn nicht pauschal festzugelegen, sondern den individuellen Verhältnissen des Praxisinhabers entsprechend zu bemessen (BGH, Urteil vom 6.2.2008, XII ZR 45/06 – Rdnr. 23). Darauf aufbauende BGH-Rechtsprechung bestätigt und erweitert diese Auffassung (z.B. BGH, Urteil vom 9.2.2011, XII ZR 40/09 – Rdnr. 28.). Weiterhin hat sich der BGH mit den Kriterien zur Festlegung des individuell angemessenen Unternehmerlohnes befasst (BGH, Urteil vom 2.2.2011, XII ZR 185/08 – Leitsatz 2). Demnach hat der Sachverständige bei der Bemessung des Unternehmerlohnes insbesondere die berufliche Erfahrung des Praxisinhabers, dessen unternehmerische Verantwortung und seine Kosten für eine angemessene soziale Absicherung zu berücksichtigen.

Zur Ermittlung des im Einzelfall angemessenen individuellen Arztlohnes existieren mittlerweile zahlreiche Rechenmodelle mit zum Teil stark unterschiedlichen Ergebnissen für ein und dieselbe Praxis (Vertiefung: Fachtext aus „FamRZ“).

Relativ weit verbreitet (jedoch angreifbar) ist der Ansatz, das früher verwendete pauschale Oberarztgehalt nach BAT bzw. TV-Ärzte/VKA (Eingruppierung nach der individuellen Berufserfahrung des Praxisinhabers) weiterhin als Grundlage heran zu ziehen und diese Größe sodann individuell anzupassen.

Eine Individualisierung der so gewonnenen pauschalen Ausgangsgröße kann beispielsweise proportional zum Praxisumsatz oder zur behandelten Patientenzahl der zu bewertenden Praxis erfolgen. Je nach Ausprägung dieser Größen steigt oder sinkt der pauschale Arztlohn um einen frei zu schätzenden Betrag.

Bei der Herleitung des individuellen Arztlohnes muss auch berücksichtigt werden, dass sich die Tätigkeit des Praxisinhabers nicht nur auf die Patientenbehandlung beschränkt, sondern auch Management-Funktionen umfasst. Zusätzlich kann daher das pauschale Gehalt eines Oberarztes um eine „Chefzulage“ von 15% aufgestockt werden, um die Leitungsverantwortung eines Praxisinhabers abzubilden. Ein solches Vorgehen wurde vom BGH gebilligt.

Einflussfaktor Kapitalisierungszinssatz

In den Vorgaben des Instituts der Wirtschaftsprüfer zur Unternehmensbewertung heißt es:

Die finanziellen Überschüsse aus dem Unternehmen sind mit dem Kapitalisierungs-Zinssatz auf den Bewertungsstichtag abzuzinsen, um sie mit der dem Investor zur Verfügung stehenden Anlagealternative vergleichbar zu machen.“ IDW S 1 i.d.F. 2008

Es ist also derjenige Zinssatz zu finden, den bspw. ein Wertpapier aufweisen müsste, dessen Erträge hinsichtlich Höhe und Ausfallwahrscheinlichkeit den Erträgen aus dem zu bewertenden Unternehmen (hier einer Praxis) entsprechen.

Es liegt auf der Hand, dass die Erträge aus einer mittelfristigen Anleihe der Bundesrepublik Deutschland (Rendite im Jahr 2011 etwa 3,2 %) wesentlich sicherer und stabiler sind, als die Erträge aus einer Arztpraxis. Für diese Unsicherheit, die bspw. auf Mitbewerb oder auf gesetzliche Veränderungen zurückzuführen ist, muss folglich ein Risikoaufschlag auf den Zinssatz vorgenommen werden.

Anders formuliert: Würde es auf den Kaufpreis für eine Arztpraxis nur eine Verzinsung von 3,2 % geben, würde jeder rationale Käufer sein Geld lieber in Bundes-Anleihen investieren.

Die Festlegung des angemessenen Risiko-Zinssatzes, der für die Abzinsung der prognostizierten Praxiserträge benötigt wird, ist tatsächlich alles andere als einfach. In der Praxis der Unternehmensbewertung geht man üblicherweise so vor, dass auf einen sicheren Basiszins (bspw. die Verzinsung einer Bundesanleihe) mutmaßlich angemessene Aufschläge zur Abdeckung des unternehmerischen Risikos des zu bewertenden Unternehmens vorgenommen werden.

Dass diese letztlich fiktive Risikobewertung mit Unsicherheiten belastet ist, erschließt sich unmittelbar. Hilfreich bei der Festlegung des praxisindividuellen Risikos kann die Zerlegung einer Praxis in einzelne Erfolgsfaktoren mithilfe eines theoretischen Praxismodelles sein. Das Sachverständigeninstitut Frielingsdorf verfügt seit den 80er-Jahren über ein bewährtes Praxismodell und entwickelt es kontinuierlich weiter.

Hierbei werden auf der Basis der im Rahmen jeder Praxisbewertung notwendigen Praxis-Analyse 24 einzelne Erfolgsfaktoren analysiert. Dies ermöglicht abschließend die mathematische Ermittlung des praxisindividuellen Unternehmensrisikos.